30歳から始める超初心者向けの資産形成ブログ「タルシル」にお越しいただき、ありがとうございます!

このブログでは、30歳から投資をスタートさせた投資初心者(現)の私が実際に経験したこと(成功・失敗体験など)、投資を学ぶために読んで参考にした書籍、自身のポートフォリオや資産の作り方などを

初心者らしく、なるべく分かりやすく紹介しているブログです。

はじめて投資をスタートさせたのが、2020年の終わりごろ。

今日までの約2年半の間にいろいろな出来事がありました…。

資産が順調に増えている!と嬉しくて1日何回もポートフォリオを眺めていたと思えば、ボーッとしている間に1ヶ月後には資産がマイナスになっていた!なんてことも…。トホホ。

このブログを見ている方には、「銀行預金が少したまってきたけど、ただ置いておくのは勿体無い気がする。すぐに使わないお金を増やせるものなら増やしたい」と考えている方が多いのではないでしょうか?

まだ投資歴の浅い私ですが、たった2年半の投資経験の中でも、わかってきたことがいくつもあります。

そこで、私の過去の失敗から、実際の投資を始める前に、「まずはここだけは先に確認しておきたい」ポイントを、このページでは紹介したいと思います…!

投資へのスタンス

「投資をはじめよう!」と思ったときにとても大切になるのが「投資へのスタンス(考え方)」です。

これはどの書籍を読んでも同じように書かれていることが多いのですが、

- 余剰金で行うこと(生活費として必要なお金以外で行うこと)

- 金銭投資よりも自己投資が確実

- 投資する前に消費を見直す

の3つを守ることが基本です。

余剰金で行うこと

例えば10万円しか貯金がないのにその10万円で特定の株式を購入する、なんて誰がみてもわかることですが、博打の領域でしかないですよね。

少ない金額でも、自分の生活に負担のならない範囲でコツコツ行うことが基本です。元金がないのにレバレッジ(実際の金額を何倍にすること)をかけて一括千金しようとすると、破滅します。

金銭投資よりも自己投資が確実

よく考えると当たり前なんですが、

金銭への投資よりも、転職や資格の取得など、自己投資のほうが確実に所得をアップできます。

給与が低くて辛いから投資するか…と投資の勉強をするよりも、今よりも良い条件で転職したほうが確実に楽に、リスクなく所得を増やすことができます。

例えば、私の高校の頃からの親友は3回転職しているんですが、同じ大学出身とは思えない華々しい企業に(笑)、毎回大幅な年収アップでの転職に成功しています。

新卒では電子書籍メーカーの営業職を担当していたんですが、あまり彼女自身にあっているとは思えない仕事で…、その後ネオキャリア![]() の第二新卒で、超有名食品メーカーの広報に転職!(元々小中と女子校育ちで女性の中で輝くタイプかつ、お料理上手で食べるの大好きな子だったので、なんてピッタリの仕事を見つけたの!と転職が決まったときは私まで歓喜しました笑)。

の第二新卒で、超有名食品メーカーの広報に転職!(元々小中と女子校育ちで女性の中で輝くタイプかつ、お料理上手で食べるの大好きな子だったので、なんてピッタリの仕事を見つけたの!と転職が決まったときは私まで歓喜しました笑)。

その後は広報畑で再転職し、今では一緒にUdemyでデジタルマーケティングの勉強をしています(なんかデジタルマーケティングと聞くと胡散臭く聞こえますが、企業でのGoogleの広告運用方法とGoogleが提供している各データサイトの見方などをについて実践的な講座で勉強してます)。

今の現状を大きく変えたい!と思って投資に挑戦しようとしているなら、元も子もない話ですが、転職するか、未経験の仕事なら勉強して就職活動したほうが早いです(笑)。

投資する前に消費を見直す

これもまたいろんなところでよく聞く話だと思うのですが、投資を始める前に「月にどれだけのお金を何の用途に使っているか?」をざっくりと答えられるくらいには、毎月の消費を家計簿アプリなどにまとめておいたほうが良いです。

私は家庭の家計簿はグーグルのスプレッドシートで管理し都度入力、個人資産は基本カードかアプリでの決済にしてマネーフォワードで管理しています。

マネーフォワードアプリにクレジットカードなど登録しておくと、カード決済であれば自動的にお会計をメモしてくれるので、月に一度見返すだけで、何にいくら使っているか一眼でわかってとても便利です。

自分が毎日心地よく生活していく上で幾ら必要なのか?を知っておくことは必須です。

この次に紹介する「投資の目標」を決める上でも絶対必要になってきます。

私の場合は、夫と二人暮らしのときは一人当たり月10万円(ふたりで20万円)、子供ができてからは一人当たり月13〜15万円あれば、今の心地よい生活がキープできるばかりか、ある程度の貯金もできることが分かりました。

今は、15万円(生活費)+もしもの時の預金(+5万円)で月20万円を必須のお金とし、収入から20万円を差し引いたすべてを投資に使っています。

生活費の他に、もしも預金として年間で60万円(x5万円*12ヶ月)をとってあるので、万が一収入が途絶えた場合でも半年以上は投資を崩さずに生活していけます(もちろん、投資している株などを現金化すれば数年は困らないと思います)。

目標を決める

次に大切なのが、「投資の目標を決める」こと。

投資を始める目的は何なのか?なんとなく資産を増やしたい…といった目先の資金を増やす短期の目標だと、投資に失敗することが多いかと思います。

最近では投資信託(複数の株式にまとめて投資している会社に少額でも間接的に投資することで、投資先を分散する比較的慎重な投資方法)の長期保有が一般的ですが、これも「目標がない」まま、ただ長期保有をするだけだと、「売り」のタイミングが分からなくなってしまい、危険だと感じます。

なので、「投資の目標を決める」ことはとっても大事。

例えば私の場合。

私は幾つになっても何らかの形で働き続けたい!と思っているのですが、それでも人生何が起きるか分からないので、おばあちゃんになるまで働けないかも、とも思っています(いつ大きな病気や事故に巻き込まれるのかは誰にも分からない…)。

なので早い段階で、自分の中で裕福に暮らしていける金額(上で計算した月15万円)をお金が自動的に働いてくれる不労所得で作りたい、と思っています。

毎年の運用額は3〜5%くらいが現実的として、例えば60歳から月15万円を自動的にもらえるようにしたい。月15万円*12=年間180万円が5%の利益だとすると…

180/0.05=3,600万円の運用で年5%のリターン(180万円)を不労所得として得ることができそうです。

60歳までに3,600万円を用意&運用するとなると、30歳から年に60万円程度(月5万円)の投資で実現できてしまうんですよね…!

年に60万円ただ貯金していただけなら、*30年=1,800万円にしかならないですが、60万円の貯金x年5%ずつの利益で最終的に2倍の金額に…!

30歳から月10万円ずつ、年に120万円を30年間積み立てし続けた場合、保守的に3%で運用するとしても、5,827万円に。余裕があれば毎月多めに運用して、60歳になったときに必要な3,600万円だけ残して残りを現金化しても良いですね(必要になれば)。

30歳からの投資、全然遅くないです…!

積み立てのシュミレーションは、ネット証券などで簡単に出来るので、目標を立てるときにぜひ利用してみましょう。

とにかく「はじめる」ことが一番大事

と、ここまでなが〜く色んなことを書いてきましたが、なんといっても「始めないと何も始まらない!」。

本だけ読んでいても、いろんなことを考えても、証券口座を作って実際に投資を初めてみないことには成功も失敗もないわけです。

というわけで、ここまで読んで「投資のスタンスも、目標もなんとなくだけど見えてきた」という方はもう、今ここからすぐにでも投資を始めましょう!

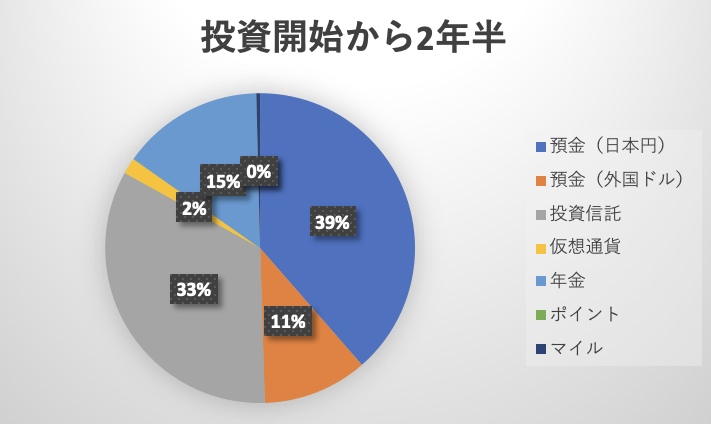

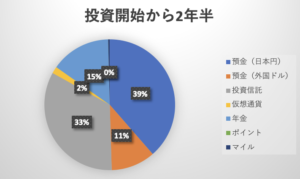

ちなみに、30歳から投資を始めた私の現在のポートフォリオはこんな感じ。

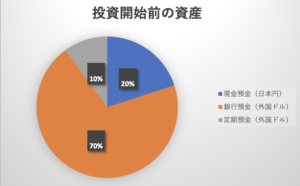

まだまだ始めたばかりで預金率も高いですが、2年半前は全部が現金預金だけだったんです(笑)。

「投資での運用」での資産は、今のところ約3%ほど増えています。

実は1年前は米株が大好調で30$%近く資産が増えていたんですが、今年は株価が暴落していて現状全体で+3%になってます。とはいえ、今必要なお金じゃないのでまた数年で上がると思って保持してます。

銀行にただ預けていたら金利は+0.002%とかだったのを考えると(100万円預けていても20円しか増えないとかw)、やっぱり投資を初めてよかったなあ、と思います。

次の記事では、「証券会社の選び方」「口座開設と銘柄選び」について紹介していきます〜!

それでは、また〜。

コメント